Economistas e a mídia vinculados ao mercado financeiro verbalizam e até responsabilizam o atual governo por colocar o Brasil em alto risco fiscal com explosão da dívida e do déficit públicos diante da conjuntura, sobretudo depois que o presidente Lula passou a criticar duramente a postura do Banco Central de manter as taxas de juros mais altas do mundo. Por essa tese, país estaria, assim, no rumo do caos econômico e impasse financeiro do Estado. Mas, na realidade, não é bem esta verdade. Há interesses privados em curso.

Os dados mostram contradições e até carência de fundamentos científicos e fáticos pois visa, no fundo, seja pela ótica do mercado financeiro e dos rentistas, passando a afirmar por pura postura política a relevância do governo Lula III, já no seu 1o semestre: sua política monetária sendo a do Banco Central (BC) e sua política fiscal a esta vinculada. Lula tem motivos e causas para contestações das altas de juros.

A realidade posta

O BC é Autoridade Monetária do país com autonomia institucional legal para manter a estabilidade da moeda nacional e do sistema financeiro brasileiro e definir a taxa básica de juro em conformidade com essas ações.

Esses objetivos de estabilidade de preços e do valor da moeda são virtuosos. Mas suas bases técnicas e científicas, as Teorias Monetária de Friedman e das Expectativas Racionais da Nova Economia Clássica, são questionáveis.

Nessas concepções, o Setor Privado das economias guiado pelas leis de mercado tende ao equilíbrio geral, inclusive de preços a defender seus interesses. A inflação deve-se a atuação do Setor Público, como Autoridade Monetária e gestor das Finanças Públicas.

Mesmo que bem intencionado, com esse ideário ortodoxo o BC pode cometer erros gravíssimos. Por exemplo, com ações sobre juros, crédito e moeda superfavoráveis aos rentistas e inviabilizadoras de investimentos na produção.

Equívocos como esses no combate à inflação não são raros, até mesmo por conta das limitações de sua eficácia: contenção da demanda interna de bens e serviços com altas taxas juro. E se as causas forem outras, como no Brasil, recentemente!

Brasil-2019-22: combate tradicional à inflação não ortodoxa

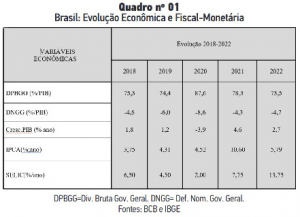

A inflação brasileira foi crescente de 3,75%, em 2018, ao auge de 10,6%, em 2021, e 5,79%, em 2022. Claramente, suas causas vieram de pressões de custo infraestruturais e internalização dos preços mundiais das commodities. Muito dessas causas emana das crises de custos estruturais da pandemia de COVID-19, desde 2020, e da Guerra da Rússia-Ucrânia, a partir de fevereiro de 2022. Fora, portanto, do alcance políticas monetária e fiscal brasileiras.

Mesmo assim, o Brasil adotou a ortodoxia para combater o salto de sua inflação. Essa via inócua da elevação da taxa de juro foi danosa ao crescimento econômico e às finanças públicas, com efeitos inflacionários realimentadores.

A taxa básica de juro passou de 6,5%, em 2018, para 13,75% em 2022. O câmbio (R$/US$) de 3,8 a 5,2. A dívida bruta e o déficit nominal do setor público, em relação ao PIB, foram de, respectivamente, 76% para 74% e -4,6% para -4.7%.

Sob os efeitos adversos de suas políticas monetária e fiscal, no período 2019-22, o país não recuperou sua situação econômica. O crescimento do seu PIB nesse quadriênio, 3,6%, não superou a queda de 3,8% no anterior, 2015-2018.

A quase estagnação econômica do Brasil, anos 2019/22, não foi regra geral: o seu PIB cresceu a 1,1% ao ano; o mundial 2,2%; o dos EUA 1,9%; o da China 5%; o dos países desenvolvidos 1,4% e o das economias emergentes 2,6%.

Em 2020, no auge de pressões da crise COVID-19, o déficit nominal e dívida bruta públicos do Brasil foram de 8,6% e 88,0% do PIB. Outros países com forte recuperação econômica receberam impulsos maiores desses déficits e dívida: EUA 15% e 133%; Zona do Euro 7% e 98%; e China 10% e 70%.

O difícil quadro econômico herdado pelo governo Lula III

O Brasil chegou ao final de 2022 com graves problemas: quase estagnação do PIB no último quadriênio; arrocho salarial nos setores público e privado; inflação resistente com causas exógenas, altos níveis de endividamento e déficit públicos.

Nos anos 2019/22, o baixo crescimento do PIB do Brasil deveu-se muito à ineficiência do governo Bolsonaro. Seu liberalismo não estimulou os investimentos privados. Seu intervencionismo estatal, com ênfase nos gastos assistenciais/eleitoreiros, não dinamizou a economia.

O Brasil esperado do Governo Lula III

O país elegeu o presidente Lula por sua proposta de um programa para além da mera recuperação econômica. Há uma grande expectativa nacional nesse sentido.

Impõe-se ao governo Lula III, um projeto nacional de desenvolvimento com foco nas áreas de educação, saúde, segurança, modernização infraestrutural, avanço científico-tecnológico, superação do subdesenvolvimento do Nordeste, etc.

Esse projeto tem que ter robustas fontes de financiamento para uma alentada agenda de investimentos e ações: empresas e agentes privados, setor público e parcerias público-privadas. O governo federal terá seu protagonismo necessário em função de sua capacidade orçamentário-financeira.

A busca de velhas soluções para os atuais problemas nacionais tende a manter o governo prisioneiro do curto prazo: sem adequadas políticas econômicas progressistas, portanto na mesmice piorada de anos anteriores.

O embate presidente

Lula x Ortodoxia Monetário-Fiscal

O conteúdo lógico defensivo pró-ortodoxia tem o falso entendimento a priori de que o atual governo é incapaz de ter políticas monetária e fiscal relevantes. Isso significaria romper os compromissos políticos desenvolvimentistas firmados com o país que elegeram o presidente Lula, o que não faz sentido, na democracia!

A proposta dessa operação ortodoxa autoritária é simples e direta: Cabe ao BCB, “de modo infalível”, adotar os meios necessários para alcançar a meta de inflação, inclusive a taxa básica de juro que supõe torná-la exequível.

inflação, inclusive a taxa básica de juro que supõe torná-la exequível.

Esse script ortodoxo se apoia na tese de que os déficit e dívida públicos de 2022 podem avançar em 2023 de modo colocar o país à beira do abismo fiscal. Esse ideário impõe ao governo Lula uma política fiscal totalmente passiva.

Ocorre que essa tese do país rumo ao caos fiscal não tem apoio nos fatos e sim no voluntarismo das falsas perspectivas geradas no âmbito do BC: arbitra-se um alto risco fiscal que determina as perspectivas de alta inflação e estas justificam as altas taxas de juros salvadoras.

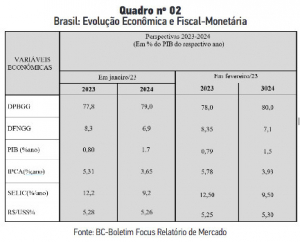

A fonte causadora desse inferno fiscal seria a PEC da transição que autoriza despesas públicas a mais em 2023 da ordem de 2% do PIB. Ora, em 2022 houve um superávit primário de 1,3% do PIB e uma dívida bruta foi de 73,5% do PIB.

Mas isso é compatível com um modesto déficit primário de 1% do PIB em 2023, sem força contundente para colocar as finanças públicas do país em situação fiscal explosiva. Enfim, a aludida ideia do caos é exagerada e, felizmente, transita mais da cabeça dos seus autores para realidade do que desta para aquela.

É claro que o mercado financeiro abraça essa causa, pois não tem a perder, e sim a ganhar, com a política de juros altos e crescentes do BC. Daí a rapidez com que ratificou as “razões” dessa glória para os rentistas. Ver nos Boletins Focus fevereiro/23 suas perspectivas de inflação, dívida e déficit públicos ascendentes.

As expectativas do mercado financeiro são formadas por pessoas e instituições que agem um tanto em causa própria. Mesmo assim são utilizadas pelo BC como determinantes essenciais das decisões sobre a taxa básica de juro.

Afinal, tais perspectivas emanam de avaliações feitas por análises de operadores desse mercado. A premissa básica é que deve haver uma relação direta entre variação do risco fiscal e variação da taxa básica de juro. Soa, porém, um tanto irrazoável o fato desses analistas serem os decretadores do tamanho desse risco.

É muito importante destacar a força determinante e paramétrica sistêmica dessa taxa básica de juro definida pelo BC. É em função de sua grandeza presente e perspectivas futuras que são fixadas todas as taxas de juros de curto, médio e longo prazos do mercado financeiro nacional.

Rômulo Polari é economista e ex-Reitor da Universidade Federal da Paraíba (UFPB)